Compartir en:

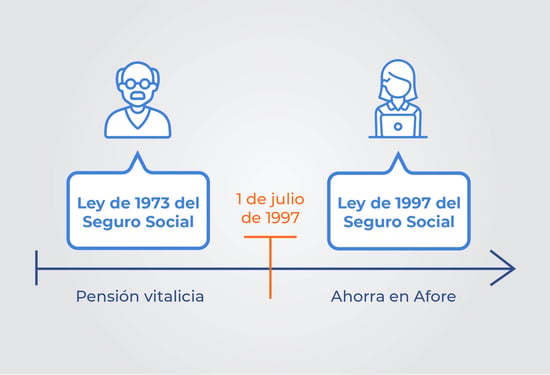

La Ley 73 del Seguro Social establece los requisitos y las condiciones para que los trabajadores que comenzaron a cotizar antes del 1 de julio de 1997 puedan acceder a una pensión vitalicia.

Actualmente el Instituto Mexicano del Seguro Social (IMSS) cuenta con dos leyes vigentes que determinan la forma en la que sus trabajadores se pensionan: La ley de 1973, también conocida como ley antigua, y la ley de 1997 o ley actual.

¿Qué diferencia hay entre la Ley 73 y 97 del Seguro Social?

Las personas bajo la Ley 73 pueden jubilarse y recibir un monto de pensión, el cual se calcula tomando como base las semanas cotizadas y el promedio salarial del trabajador.

Las personas bajo la ley del 97 no recibirán una pensión vitalicia, obtendrán un monto de acuerdo a lo ahorrado en la Administradora de Fondos para el Retiro (Afore).

¿Cómo saber si estoy en la Ley 73 del IMSS?

Hay varias formas de saberlo, una de ellas es consultarlo en la Constancia de Semanas Cotizadas el IMSS, donde encontrarás información detallada de tu historia laboral, incluyendo la fecha en la que comenzaste a cotizar.

.jpg?width=550&height=488&name=Img-Hubpage-Ley-73-Constancia-de-semanas-cotizadas--Pensionaplus-jul23%20(1).jpg)

Otra forma es verificarlo por medio de tu Número de Seguridad Social (NSS), ya que en el tercer y cuarto dígito aparece el año en que te diste de alta ante el Instituto.

Consulta los requisitos para pensionarte bajo la Ley 73 del IMSS

¿Por qué se modificó la ley del Seguro Social?

En 1995 se publicó la nueva ley del Seguro Social, la cual entró en vigor el 1 de julio de 1997 y que en sus artículos transitorios contempla el respeto a los derechos adquiridos de los trabajadores que hayan comenzado a cotizar antes de esa fecha.

La nueva ley surgió de la necesidad de encontrar un balance en el sistema de pensiones, ya que incrementó la esperanza de vida y hubo una disminución de la tasa de natalidad en México, lo que generó una desproporción en el sistema, debido a que se proyectaba que hubieran más pensionados que personas económicamente activas.

Además de garantizar una pensión vitalicia, los trabajadores sujetos a la Ley 73 tienen derecho a recibir una serie de prestaciones adicionales como las siguientes:

- Pago adicional anual de aguinaldo equivalente a un mes de pensión

- Transmisión de pensión de viudez

- Actualización de la pensión de manera anual de acuerdo a la inflación

- Acceso a una pensión mínima garantizada

¿Qué es la pensión mínima garantizada? La Ley 73 establece que sus asegurados deben recibir un monto de al menos el equivalente a un salario mínimo mensual vigente al momento de realizar el trámite de pensión, el cual durante 2023 es equivalente a $7,003.69 MXN mensuales.

¿Cuáles son los diferentes tipos de pensión?

Si perteneces a la Ley 73 tienes la oportunidad de obtener tu pensión, según el cumplimiento de los requisitos específicos para cada tipo de pensión.

.jpg?width=575&height=699&name=Img-Hubpage-Ley-73-Por-edad-de-retiro-Pensionaplus-jul23-mobile%20(1).jpg)

.jpg?width=575&height=699&name=Img-Hubpage-Ley-73-Por-riesgo-de-trabajo-o-enfermedad-Pensionaplus-jul23-mobile%20(1).jpg)

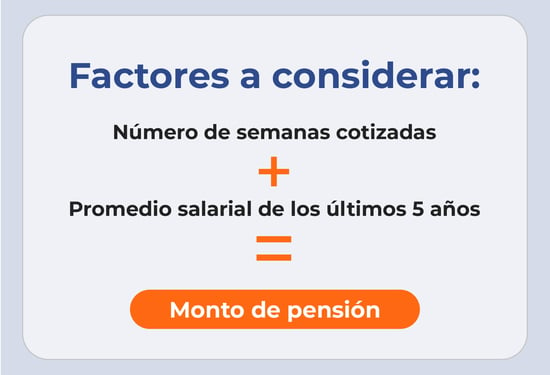

¿Cómo se calcula el monto de la pensión?

Como mencionamos, el Instituto realiza un cálculo para determinar cuánto te corresponde de pensión. Los parámetros están establecidos dentro de la ley y en esencia considera los siguientes 2 aspectos:

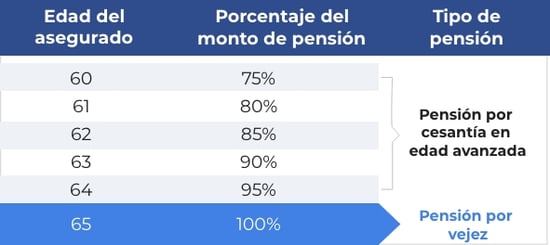

Además, dependiendo de tu edad de retiro, recibes un porcentaje del cálculo de pensión:

De tal forma que al tener un mayor número de semanas cotizadas y un mayor promedio salarial durante los últimos 5 años cotizados, podrás tener un mejor resultado del cálculo de pensión.

Consulta la guía para el cálculo de pensión del IMSS bajo la Ley 73

Para saber cuántas semanas cotizadas tienes actualmente, puedes solicitar tu constancia de semanas cotizadas en línea. En el siguiente video te explicamos los pasos a seguir:

¿Cómo puedes mejorar tu pensión?

Como futuro pensionado bajo la Ley 73 tienes la oportunidad de incrementar tu pensión al máximo al darte de alta en la Modalidad 40 del IMSS, con la intención de mejorar tu promedio salarial de los últimos 5 años y aumentar tu número de semanas cotizadas.

Puedes seguir los siguientes consejos para lograrlo:

- Verifica tu número de semanas cotizadas y tu salario promedio

- Deja de cotizar al menos 1 año antes de pensionarte

- Inscríbete a la Modalidad 40 del IMSS con un salario superior al último con el que cotizaste

- Obtén asesoría y financiamiento para el pago de tus aportaciones voluntarias

Te puede interesar leer: ¿Cómo puedo aumentar mi pensión del IMSS? 4 consejos para lograrlo

Al contar con un mayor número de semanas cotizadas y con un promedio salarial alto, el monto de la pensión será mayor, así de sencillo.

Por lo tanto, si estás cerca de pensionarte bajo la Ley 73 del Seguro Social pero tu promedio salarial es bajo y tus semanas cotizadas no son las suficientes, existe una alternativa para mejorar el monto de tu pensión, la mencionada Modalidad 40 del IMSS.

Si no quieres perder liquidez financiera o si no cuentas con el capital, en Pensiona Plus te brindamos financiamiento para el pago de tus aportaciones voluntarias, el cual comienzas a pagar hasta que recibes tu primer pago de pensión mejorada

Este proceso para mejorar tu pensión puede parecer un tanto complicado, pero nosotros te asesoramos sin costo para que logres incrementar al máximo posible tu monto de pensión sin complicaciones.

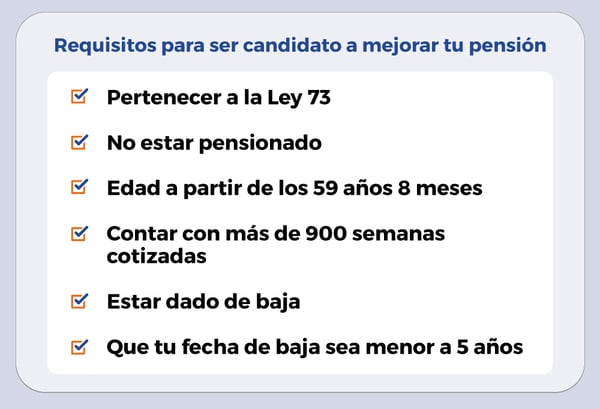

Lo que necesitas para ser candidato, es cumplir con los siguientes requisitos:

Si cumples con todos los requisitos y ya quieres iniciar tu proceso para obtener el máximo de tu pensión

Ten cuidado con asesores fraudulentos

Más allá del pago de tus aportaciones voluntarias, el trámite para mejorar tu pensión ante el IMSS es totalmente gratuito.

Mantente alerta y evita a los famosos "coyotes", asesores que cobran honorarios por gestionar el trámite, pidiendo desde depósitos de dinero por adelantado, hasta la retención de los recursos ahorrados en tu Afore

Nuestros asesores en ningún momento te pedirán pagos por gestión, ya que el servicio que ofrecemos es el financiamiento del pago de tus aportaciones voluntarias. Además, con nosotros no comprometes los recursos ahorrados en tu Afore.

Conoce cuáles son las principales señales de alerta para detectar a un asesor de pensiones fraudulento

Compartir en:

Explora por categoría

¿Quieres mejorar tu pensión?

- Calcula cuánto puede mejorar tu pensión

- Solo se requieren 3 datos

[Gratis y sin compromiso]

Artículos relacionados

Ley 73

Ley 73

¿Cómo saber con qué salario estoy dado de alta en el IMSS?

En la Constancia de Semanas Cotizadas del IMSS encontrarás el Salario Base de ...

Ley 73

Ley 73

¿Qué es el periodo de conservación de derechos del IMSS?

El periodo de conservación de derechos del IMSS es un lapso de tiempo, determinado ...

Ley 73

Ley 73

¿Qué es el convenio de portabilidad IMSS - ISSSTE?

El convenio de portabilidad es un beneficio que permite unificar las cotizaciones de ...