Compartir en:

Al pensionarte bajo la ley 73 del IMSS puedes disponer de los recursos que ahorraste en las subcuentas de tu Afore: SAR 92, Retiro 97, ahorro para la vivienda 92 y 97, así como aportaciones voluntarias.

A partir de 1997, todos los trabajadores tienen el derecho a la creación de una cuenta individual de ahorros para el retiro, con aportaciones tripartitas (aportaciones por parte del trabajador, el patrón y el gobierno), la cual es gestionada por una Administradora de Fondos para el Retiro (Afore).

Por lo tanto, las personas bajo la ley 97 del IMSS, utilizan los recursos de su cuenta individual para recibir una pensión que se calcula con base en los recursos ahorrados en la Afore. A diferencia de los trabajadores bajo la ley 73 del IMSS, es decir, los que comenzaron a cotizar antes del 1 de julio de 1997, que tienen el derecho a recibir un monto adicional a la pensión.

Pero, ¿Qué pasa con el dinero de mi Afore si me pensiono por la ley 73?

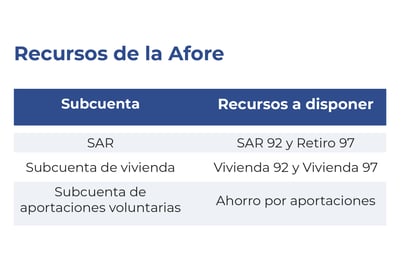

Es fácil, si esta es tu situación, al pensionarte se te devolverá una parte del saldo acumulado en la cuenta de tu Afore, ya que recibirás el pago en una sola exhibición de lo ahorrado en 5 subcuentas de tu Afore:

- Subcuenta del SAR 92 y Retiro 97

- Subcuenta de vivienda 92 y 97

- Subcuenta de aportaciones voluntarias

1. Recursos del SAR 92 y Retiro 97

El Sistema de Ahorro para el Retiro (SAR) estuvo vigente entre mayo de 1992 y junio de 1997. Durante este periodo los trabajadores aportaron parte de su salario para acumular recursos como complemento a la pensión. Por lo tanto, si cotizaste ante el IMSS durante este periodo puedes encontrar el saldo del SAR 92 en el estado de cuenta de tu Afore.

Tip: Si en el estado de cuenta de tu Afore no aparece saldo en el rubro SAR IMSS 1992, pero sí cotizaste entre el 92 y el 97, puedes solicitar la recuperación de ese ahorro a través de tu Afore.

En cuanto al retiro 97 la ley establece que los recursos acumulados a partir de ese año, se le regresen al trabajador una vez que comienza a recibir su pensión.

2. Subcuenta de vivienda 92 y 97

Igual que el punto anterior, los pensionados que cotizaron entre el 1 de mayo de 1992 y el 30 de junio de 1997, reciben en una sola exhibición la devolución de todos los recursos disponibles en las subcuentas de Vivienda 92 y también los acumulados en la subcuenta de Vivienda 97 a partir de julio de 1997 y que corresponde a las aportaciones que realiza el patrón al Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit).

Así como los rendimientos generados hasta el momento en que se realiza el trámite de devolución. Es importante mencionar que tienes derecho a recibir estos recursos siempre y cuando no hayas hecho uso de ellos al solicitar un crédito de vivienda ante el Infonavit.

3. Subcuenta de aportaciones voluntarias

Esta cuenta incluye los pagos que voluntariamente realiza un trabajador para incrementar el saldo de su ahorro para el retiro, con la intención de mejorar considerablemente el monto de su pensión. Las aportaciones voluntarias son entregadas al trabajador en una sola exhibición al momento de obtener el derecho a una pensión.

Subcuenta de retiro: Retiro, Cesantía en Edad Avanzada y Vejez, así como Cuota Social

Por último, en el estado de cuenta de tu Afore aparecen las aportaciones para tu retiro y sólo este importe ahorrado se te entrega en efectivo, ya que los recursos acumulados en Cesantía en Edad Avanzada y Vejez, lo envía el IMSS al Gobierno Federal para financiar tu pensión 73.

La única forma en la que puedes recibir el pago de tu subcuenta de Retiro, Cesantía en Edad Avanzada y Vejez, es al obtener una Negativa de Pensión del IMSS

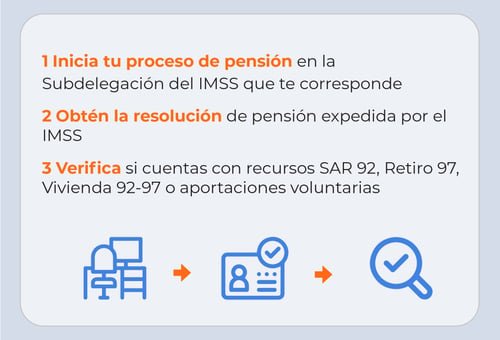

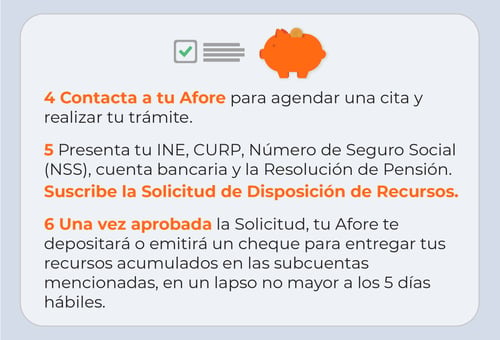

¿Cómo retirar el dinero de mi Afore por jubilación?

Sigue estos pasos para retirar tus recursos de la Afore:

¿Qué puedo hacer para aumentar mi pensión?

Si estás bajo la ley 73 del IMSS, antes de iniciar tu trámite de pensión y de obtener tus recursos de la Afore, es importante que te tomes un momento para calcular el monto de pensión que recibirás de forma vitalicia, ya que es posible aumentarlo al máximo con ayuda de la Modalidad 40 del IMSS.

Te puede interesar leer: Requisitos para pensionarse en el IMSS

Esta Modalidad es un beneficio que tienen las personas que dejaron de trabajar y cotizar ante el IMSS en el que realizan aportaciones voluntarias por su cuenta para mejorar, con total apego a la ley, el número de semanas cotizadas ante el IMSS y el promedio salarial de los últimos 5 años cotizados.

Para lograrlo es necesario realizar aportaciones por un monto mayor a tu último salario cotizado, en un solo pago en retroactivo.

Pero no te preocupes si no cuentas con los recursos suficientes o si no deseas descapitalizarte. En Pensiona plus te ofrecemos financiamiento para el pago de tus aportaciones voluntarias, el cual comienzas a pagar una vez que recibes tu pensión mejorada.

Descarga la guía: ABC de las Pensiones en México

En Pensiona Plus hemos contruído una guía completa sobre las Pensiones en México

- ¿Cómo funcionan las pensiones en México?

- Documentos necesarios para pensionarte

- Cómo funciona la Ley 73 y Modalidad 40

- Obtén una hoja de ruta para aumentar tu pensión

Recibe la guía por correo

Nosotros te asesoramos en todo tu proceso de mejora de pensión, en el cual recibes también el 100% de los recursos de vivienda, SAR 92 y Retiro 97 de tu Afore, además del pago de las aportaciones que realices al IMSS la Afore te regresará aproximadamente el 20%.

Compartir en:

Explora por categoría

¿Quieres mejorar tu pensión?

- Calcula cuánto puede mejorar tu pensión

- Solo se requieren 3 datos

[Gratis y sin compromiso]

Artículos relacionados

Ley 73

Ley 73

¿Cuánto vale la UMA y cómo determina el costo de la Modalidad 40?

El valor de la Unidad de Medida y Actualización (UMA) se actualiza cada inicio de ...

Ley 73

Ley 73

¿Cuál es la pensión mínima garantizada bajo la Ley 73 del IMSS?

La Ley 73 del Seguro Social establece que sus asegurados tienen el derecho a recibir ...

Ley 73

Ley 73

¿Cuánto se paga de Modalidad 40 en 2026?

Si decides inscribirte en la Modalidad 40 en 2026, el costo del programa será ...