Compartir en:

Para conocer tu monto de pensión debes considerar factores como tu edad de retiro, número de semanas cotizadas y salario promedio de los últimos 5 años.

Obtener una pensión por vejez o por cesantía en edad avanzada de forma vitalicia es un beneficio y privilegio que tienen aún muchas personas que comenzaron a trabajar y cotizar ante el IMSS bajo el antiguo régimen de ley del Seguro Social, la llamada Ley del 73 del IMSS.

¿Cómo se calcula el monto de la pensión?

El monto de pensión mensual se calcula de acuerdo a los parámetros establecidos por la misma Ley del 73, la cual considera los siguientes aspectos:

- Año en el que iniciaste a cotizar ante el IMSS

- Número de semanas cotizadas y reconocidas ante el IMSS

- Promedio de tu salario en los últimos 5 años cotizados

- Edad de retiro

1. Conocer el año en el que iniciaste a cotizar ante el IMSS

Para obtener tu pensión vitalicia es necesario estar bajo la ley del Seguro Social de 1973, es decir, necesitas haber comenzado a trabajar y cotizar ante el IMSS antes del 1 de julio de 1997.

A partir de esta fecha entró en vigor un nuevo régimen de ley en el cual cambiaron las condiciones para obtener una pensión. Ahora bajo la nueva ley de 1997 se recibe únicamente un monto de acuerdo a lo ahorrado en la Afore.

2. Número de semanas cotizadas y reconocidas ante el IMSS

Durante el tiempo que trabajaste para la iniciativa privada realizaste, en conjunto con tu patrón y el gobierno federal, aportaciones al IMSS para mantener la vigencia de tus derechos, tanto de salud, como de crédito de vivienda (Infonavit), seguro de desempleo, maternidad y pensión. A estas aportaciones realizadas al Instituto se le llaman semanas cotizadas.

Puedes solicitar tu constancia de semanas cotizadas ante el IMSS para conocer el total de semanas que tienes al momento de la consulta. Es importante tener conocimiento de este número ya que para pensionarte bajo la Ley del 73 necesitas cumplir con al menos 500 semanas cotizadas ante el IMSS. Además, considera que a mayor número de semanas cotizadas mayor será el monto de tu pensión.

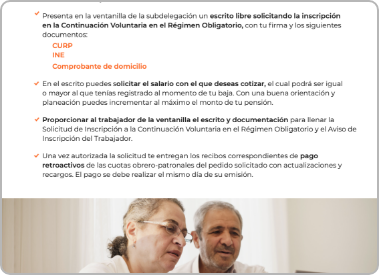

Tip: Si fuiste dado de baja por tu patrón y quieres seguir cotizando, realiza tus aportaciones voluntarias al inscribirte a la Continuación Voluntaria al Régimen Obligatorio del IMSS, mejor conocido como Modalidad 40.

Al darte de alta en la Modalidad 40 realizas tus aportaciones voluntarias para aumentar tanto tu número de semanas cotizadas, como tu promedio salarial, ya que si lo decides puedes cotizar con un salario más alto, al realizar aportaciones más grandes, esto te ayuda a aumentar el siguiente punto importante del cálculo.

Te puede interesar leer: Modalidad 40 IMSS: ¿Qué es y cómo saber si eres candidato?

3. Promedio de tu salario en los últimos 5 años cotizados

Entre mayor sea tu promedio salarial en los últimos 5 años, mayor será tu pensión. Para conocer este promedio debes tomar en cuenta tu salario base de cotización con el cual tu patrón te registró ante el Seguro Social, este en muchas ocasiones resulta ser diferente al salario real que percibiste mes con mes.

Puedes obtener este promedio al multiplicar tu salario diario base de cotización del año que deseas calcular, multiplicarlo por 365 días y dividido entre 12 meses. El IMSS tomará en cuenta, para calcular tu pensión, las últimas 250 semanas que cotizaste.

Al darte de alta en la Modalidad 40 puedes realizar aportaciones voluntarias al máximo. El tope máximo con el que te puedes registrar, es de 25 UMA (Unidad de Medida y Actualización), el cual cambia de valor cada año.

¿Cuál es el valor de la UMA en 2026? 1 UMA diaria = $117.31 MXN / 1 UMA mensual = $3,566.22 MXN

4. Edad de retiro

Para obtener un monto de pensión por cesantía debes tener cumplidos al menos 60 años de edad y 65 para la pensión de vejez. El monto de tu pensión se calcula de acuerdo a tu edad tomando en cuenta la siguiente tabla:

| Edad | Porcentaje de pensión | Tipo de pensión |

|---|---|---|

| 60 | 75% | Cesantía en edad avanzada |

| 61 | 80% | Cesantía en edad avanzada |

| 62 | 85% | Cesantía en edad avanzada |

| 63 | 90% | Cesantía en edad avanzada |

| 64 | 95% | Cesantía en edad avanzada |

| 65 | 100% | Vejez |

Como habrás notado, mejorar estos últimos tres factores te ayudará a obtener el monto máximo de tu pensión. Por lo tanto, si estás cerca de pensionarte te recomendamos tomar un tiempo para analizar tus opciones para mejorar la pensión.

Descarga ahora la guía completa sobre la Modalidad 40

En esta guía encontrarás:

- De qué se trata la Modalidad 40

- ¿Cómo darte de alta en la Modalidad 40?

- Conoce cómo Pensiona Plus te puede ayudar a aumentar tu pensión

Recibe la guía por correo

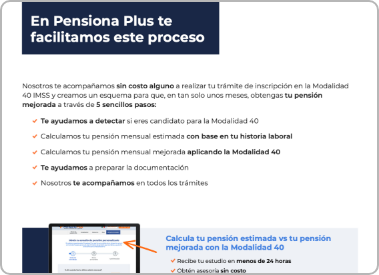

En Pensiona Plus, te ayudamos a incrementar al máximo tu pensión con la Modalidad 40, por medio de asesoría y financiamiento para el pago de tus aportaciones voluntarias, el cual comienzas a pagar una vez que recibes tu pensión mejorada.

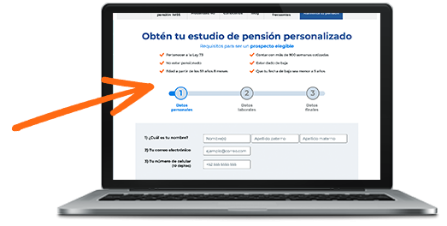

Si tienes más de 59.9 años de edad y cuentas con más de 900 semanas cotizadas bajo la Ley 73, te invitamos a realizar un cálculo de pensión IMSS donde conocerás tu número de semanas cotizadas ante el IMSS, tu promedio salarial, una proyección de tu pensión actual y de tu pensión mejorada con nuestra ayuda.

Si cumples con todos los requisitos y ya quieres iniciar tu proceso para obtener el máximo de tu pensión

Aprovecha este beneficio que te brinda la ley, Contáctanos y obtén el monto máximo de tu pensión.

Compartir en:

Explora por categoría

¿Quieres mejorar tu pensión?

- Calcula cuánto puede mejorar tu pensión

- Solo se requieren 3 datos

[Gratis y sin compromiso]

Artículos relacionados

Ley 73

Ley 73

¿Cuánto vale la UMA y cómo determina el costo de la Modalidad 40?

El valor de la Unidad de Medida y Actualización (UMA) se actualiza cada inicio de ...

Ley 73

Ley 73

¿Cuál es la pensión mínima garantizada bajo la Ley 73 del IMSS?

La Ley 73 del Seguro Social establece que sus asegurados tienen el derecho a recibir ...

Ley 73

Ley 73

¿Cuánto se paga de Modalidad 40 en 2026?

Si decides inscribirte en la Modalidad 40 en 2026, el costo del programa será ...