Compartir en:

Obtener el financiamiento adecuado para el pago retroactivo de la Modalidad 40 del IMSS te permitirá tener la posibilidad de aumentar tu pensión.

Existen opciones de financiamiento que te ayudarán a realizar el pago de tus aportaciones voluntarias para la Modalidad 40 con un salario superior al último con el que se cotizó ante el IMSS, convirtiendo tu inversión en un beneficio a corto y largo plazo.

¿Cómo financiar la Modalidad 40?

Es posible financiar el pago retroactivo con la ayuda de instituciones financieras o utilizando tus propios recursos en caso de tener ahorros disponibles.

A continuación, te platicamos sobre algunas de las principales fuentes de financiamiento utilizadas por los futuros pensionados. La elección de la mejor alternativa dependerá de la situación individual de cada persona:

- Instituciones financieras con convenios ante el IMSS

- Préstamo personal bancario

- Crédito con despachos

- Recursos propios

| Opciones | Pros | Contras |

|---|---|---|

| Financieras con convenios ante el IMSS |

El préstamo se comienza a pagar una vez que se recibe el primer pago de la pensión mejorada. Por ley, el pago no supera el 30% del monto de pensión. Además, no se utilizan los recursos de la Afore. |

Cuando el monto a pagar de las aportaciones es elevado, en ocasiones no se logra financiar el 100%. En estos casos se debe buscar otro medio para cubrir el saldo restante. |

| Préstamo personal bancario | Si cuentas con buen historial bancario, tienes la posibilidad de obtener créditos más altos. | El pago del crédito se realiza directamente al banco y no esperan a que recibas tu primer monto de pensión. |

| Crédito con despachos | Hay despachos que pueden prestar hasta el 100% de los recursos ⚠️ |

En ocasiones te piden tus recursos de la Afore y te cobran la gestión tomando hasta el 100% de tus primeros pagos de pensión. |

| Recursos propios | Al utilizar recursos propios no generas deuda ni tienes que pagar intereses. | Podrías limitar tu liquidez financiera si el pago significa descapitalizarte. |

1. Instituciones financieras con convenios ante el IMSS

Algunas instituciones financieras tienen convenios de colaboración con el IMSS para proporcionar préstamos a futuros pensionados.

Estas instituciones, tienen la concesión para retener un porcentaje del monto de pensión, para cubrir los pagos del préstamo que se otorgó.

De acuerdo con la Ley del Seguro Social, estas retenciones, para cubrir el pago del préstamo, no pueden superar el 30% de lo que se recibe de pensión.

Pero, ¿Cuáles son las financieras que tienen convenio con el IMSS?

Algunas de las entidades financieras más reconocidas que cuentan con convenio con el IMSS son: Consubanco, Banorte, Multiva, entre otras.

Puedes consultar la lista completa de entidades financieras con convenio en el sitio oficial del IMSS.

2. Préstamo personal bancario

Considerar la posibilidad de obtener un préstamo personal bancario puede ser de utilidad para realizar el pago retroactivo de tus aportaciones voluntarias. Sin embargo, es necesario que cuentes con un buen historial bancario y los requisitos que solicitan como:

- Comprobante de ingresos o estatus en buró de crédito.

- Comprobar la capacidad de pago.

- Algunos préstamos pueden requerir garantías, como bienes o avales.

La obtención de estos préstamos implica realizar distintos trámites y esperar para la aprobación, además el pago del crédito se realiza al mes siguiente de que ha sido aprobado.

Por lo tanto, desde el momento en que recibas los fondos del préstamo asumirás el compromiso económico con el banco, sin importar cuánto tiempo te tome obtener tu Resolución de Pensión del IMSS.

3. Crédito con despachos

Algunos despachos dedicados a la gestión de pensiones ofrecen financiamiento para el pago de aportaciones voluntarias. Sin embargo, este tipo de préstamos puede estar sujeto a condiciones de pago bastante altas, como la solicitud de un aval o la retención de los recursos ahorrados en la Afore como garantía de pago.

Incluso en casos en que el préstamo exceda el monto ahorrado en la Afore, se podría requerir como garantía adicional destinar las primeras mensualidades de la pensión al pago del préstamo.

Para ilustrar esto, considera un ejemplo en el que necesitas abonar $150,000 como pago retroactivo, y cuentas con $100,000 ahorrados en tu Afore.

En este escenario, los $50,000 restantes, más los intereses generados por el préstamo, se toman a cuenta de tus primeros pagos de pensión.

| Cabe destacar que estos despachos no son entidades financieras y, por tanto, carecen de regulación por parte de alguna entidad oficial, por lo cual no mantienen un convenio directo con el IMSS. |

Por esta razón es importante tener precaución al tratar con estas instituciones al solicitar un crédito y analizar bien todas las opciones disponibles de financiamiento.

Ten cuidado con asesores fraudulentos

En el proceso de mejorar tu pensión, es posible que se acerquen asesores en pensiones que cobran sumas exorbitantes por brindarte orientación y gestionar la mejora de tu pensión.

Ten cuidado de no caer en estas malas prácticas, ya que el trámite de mejora de tu pensión no tiene ningún costo.

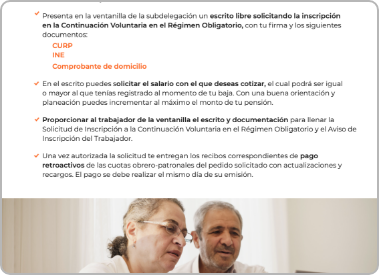

4. Recursos propios

Ahora bien, si cuentas con el capital suficiente puedes realizar el pago retroactivo de la Modalidad 40.

Lo único que necesitas es acudir a la subdelegación del IMSS que te corresponde para recoger los recibos para el pago de las cuotas obrero-patronales, y posteriormente realizar el pago de estos recibos en la institución bancaria de tu preferencia.

¿Es buena idea utilizar tus ahorros para pagar la Modalidad 40?

Los ahorros acumulados a lo largo de toda una vida representan una parte invaluable de tu patrimonio. Estos recursos pueden ser destinados a disfrutar plenamente de tu jubilación, iniciar un emprendimiento o, en ciertas ocasiones, para cubrir emergencias médicas o financieras.

Por esta razón, te sugerimos no utilizar todos tus ahorros, de manera que puedas contar con un respaldo en caso de que surja algún imprevisto.

Descarga ahora la guía completa sobre la Modalidad 40

En esta guía encontrarás:

- De qué se trata la Modalidad 40

- ¿Cómo darte de alta en la Modalidad 40?

- Conoce cómo Pensiona Plus te puede ayudar a aumentar tu pensión

Recibe la guía por correo

Recursos propios y préstamo

Algunos futuros pensionados que disponen de ahorros eligen no descapitalizarse en su totalidad. En su lugar, destinan parte de sus ahorros para cubrir el pago retroactivo y complementan la cantidad restante mediante un préstamo.

Esta estrategia les permite mantener liquidez y obtener un préstamo más pequeño.

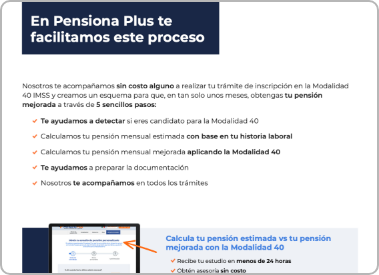

Ahora que conoces tus opciones para financiar la Modalidad 40, en Pensiona Plus, como parte de Consubanco y gracias al convenio que mantenemos con el IMSS, te proporcionamos financiamiento para el pago retroactivo de tus aportaciones voluntarias, con el propósito de que puedas obtener el máximo monto de pensión posible.

Lo mejor de todo es que con nosotros recibes asesoría en pensiones sin costo y tienes la garantía de que comienzas a pagar el préstamo que te otorgamos hasta que recibes el primer pago de tu pensión mejorada, con descuentos mensuales que, como mencionamos, no superan el 30% de tu pensión.

Es así como el préstamo para mejorar la pensión prácticamente se paga solo, sin descapitalizarte y sin comprometer tus finanzas.

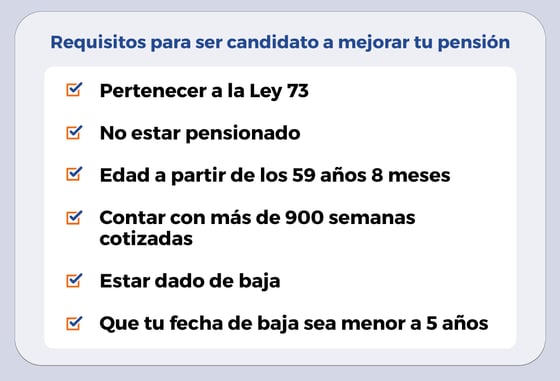

Para ser candidato a mejorar tu pensión con nosotros únicamente necesitas cumplir con los siguientes requisitos:

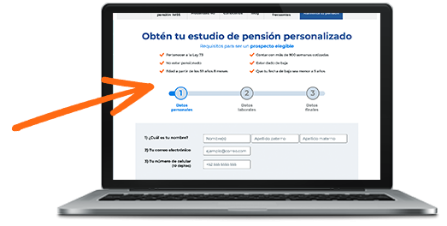

Solicita un cálculo de pensión personalizado si cumples con los requisitos para darte de alta en la Modalidad 40 del IMSS y obtengas el retiro que realmente mereces.

En Pensiona Plus estamos comprometidos en ayudarte a potenciar tu pensión sin poner en riesgo tu estabilidad financiera:

Si cumples con todos los requisitos y ya quieres iniciar tu proceso para obtener el máximo de tu pensión

Compartir en:

Explora por categoría

¿Quieres mejorar tu pensión?

- Calcula cuánto puede mejorar tu pensión

- Solo se requieren 3 datos

[Gratis y sin compromiso]

Artículos relacionados

Modalidad 40

Modalidad 40

¿Cuánto vale la UMA y cómo determina el costo de la Modalidad 40?

El valor de la Unidad de Medida y Actualización (UMA) se actualiza cada inicio de ...

Modalidad 40

Modalidad 40

¿Cuál es la pensión mínima garantizada bajo la Ley 73 del IMSS?

La Ley 73 del Seguro Social establece que sus asegurados tienen el derecho a recibir ...

Modalidad 40

Modalidad 40

¿Cuánto se paga de Modalidad 40 en 2026?

Si decides inscribirte en la Modalidad 40 en 2026, el costo del programa será ...