Compartir en:

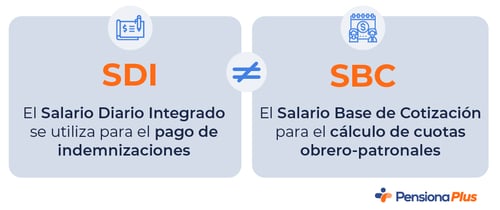

El Salario Base de Cotización es el promedio de lo que ganas por día como trabajador, más prestaciones y sirve para calcular las contribuciones al Seguro Social.

Salario Base de Cotización = Promedio de lo que ganas por día + prestaciones

En nuestro crecimiento laboral solemos enfocarnos en nuestras expectativas, metas y objetivos profesionales. Sin embargo, es crucial prestar atención al Salario Base de Cotización (SBC), especialmente cuando estás cerca de cumplir con los requisitos para pensionarte bajo la Ley 73 del IMSS.

Aquí te explicaremos todo lo que debes saber sobre el Salario Base de Cotización y cómo mejorar este aspecto puede influir en tu bienestar financiero a largo plazo.

Comprendiendo el Salario Base de Cotización

El SBC sirve principalmente para calcular las contribuciones al Seguro Social que deben pagar tanto los patrones como los trabajadores, así como para determinar una serie de beneficios y prestaciones en dinero a los que tienen derecho los trabajadores.

Por esta razón, tiene un impacto directo en el cálculo de la pensión, ya que establece el promedio de los ingresos diarios como trabajador formal.

Mejorar tu SBC puede ser fundamental para asegurar una pensión más sólida en el futuro.

¿Cómo se integra el Salario Base de Cotización?

De acuerdo con el Artículo 27 de la Ley del Seguro Social, el SBC se integra de la siguiente manera:

- Pagos hechos en efectivo por cuota diaria: Es decir, el salario diario que percibiste como trabajador.

- Gratificaciones: Como bonos o incentivos adicionales.

- Percepciones: Incluye pagos extras por conceptos como aguinaldo u horas extras.

- Comisiones: Refleja gratificaciones adicionales, como las otorgadas por buen desempeño.

- Primas: Tales como prima vacacional, primas dominicales, entre otras.

- Prestaciones en especie: Como vales de despensa o vivienda.

¿Por qué es importante conocer tu Salario Base de Cotización?

Los empleadores utilizan el SBC para calcular las contribuciones que deben pagar al Seguro Social. Esto garantiza que el trabajador y su empleador estén al día con sus obligaciones legales y que se cumpla con las cuotas de salud y pensiones.

Es fundamental que conozcas este dato ya que, en ocasiones, puede no coincidir con el salario que recibías mensualmente. Esto puede ocurrir cuando el empleador registra a los trabajadores ante el IMSS con un salario menor, pero paga el resto en efectivo bajo otros conceptos.

¿Dónde puedes consultar tu Salario Base? Puedes encontrar el salario base con el que fuiste registrado ante el IMSS, en la Constancia de Semanas Cotizadas, la cual puedes consultar en línea.

¿Cómo se calcula el Salario Base de Cotización?

Ahora que conoces tu salario base, puedes realizar el cálculo del SBC. Te explicamos los pasos básicos para calcularlo:

- Identifica las prestaciones de ley que recibes, como aguinaldo, prima vacacional, días de descanso, y otras adicionales.

- Suma tu salario base y todas las prestaciones de ley mencionadas anteriormente. Esto representa tus ingresos totales durante el año.

- Divide la suma obtenida entre los 365 días del año. Esto te dará tu SBC, que es el promedio de lo que ganas por día.

- Considera el factor de integración: El cálculo del SBC también puede incluir un factor de integración si has recibido percepciones adicionales en los últimos dos meses.

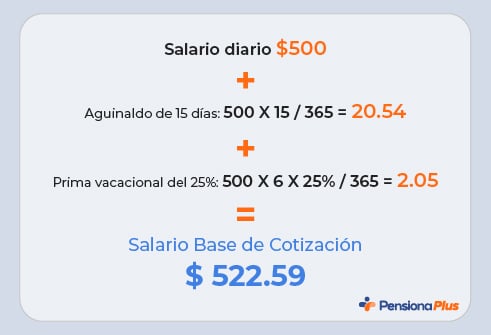

Ejemplo de cálculo de SBC:

Un trabajador con 1 año de antigüedad, tiene derecho a 6 días de vacaciones por lo que recibirá una prima vacacional del 25%, además del aguinaldo de 15 días de salario e imaginemos que tiene un salario diario de $500 MXN:

Al conocer tu Salario Base de Cotización, puedes calcular el monto por el que estás asegurado ante el IMSS en caso de incapacidad o pensión.

¿Sabías que puedes mejorar tu salario de cotización antes de pensionarte?

Los futuros pensionados bajo la Ley 73 del IMSS tienen la oportunidad de darse de alta en la Modalidad 40 del IMSS para realizar aportaciones voluntarias ante el IMSS por su cuenta, permitiéndo registrarse con un salario superior al último con el que cotizaron.

Esto ayuda a mejorar el promedio salarial de los últimos 5 años y, como resultado, obtener un monto de pensión mayor.

En el siguiente video, te explicamos a detalle en qué consiste este programa del IMSS:

En Pensiona Plus, te asesoramos sin costo para que, como futuro pensionado bajo la Ley 73, logres incrementar al máximo posible tu monto de pensión. También, te brindamos el financiamiento que necesitas para realizar tus aportaciones voluntarias ante el IMSS.

Lo mejor de todo es que comienzas a pagar el crédito que te otorgamos hasta que recibes tu primer monto de pensión mejorada.

Te puede interesar leer: Todo lo que necesitas saber sobre el financiamiento para la Modalidad 40.

Contáctanos, para que obtengas el máximo de tu pensión, si cumples con los requisitos de pensión del IMSS bajo la Ley 73, cuentas con más de 900 semanas cotizadas y tienes más de 59 años de edad.

Compartir en:

Explora por categoría

¿Quieres mejorar tu pensión?

- Calcula cuánto puede mejorar tu pensión

- Solo se requieren 3 datos

[Gratis y sin compromiso]

Artículos relacionados

Proceso de pensión

Proceso de pensión

¿Cuánto vale la UMA y cómo determina el costo de la Modalidad 40?

El valor de la Unidad de Medida y Actualización (UMA) se actualiza cada inicio de ...

Proceso de pensión

Proceso de pensión

¿Cuál es la pensión mínima garantizada bajo la Ley 73 del IMSS?

La Ley 73 del Seguro Social establece que sus asegurados tienen el derecho a recibir ...

Proceso de pensión

Proceso de pensión

¿Cuánto se paga de Modalidad 40 en 2026?

Si decides inscribirte en la Modalidad 40 en 2026, el costo del programa será ...